Nous publions ici en bonnes feuilles, le chapitre 3, consacré aux États-Unis, du livre de Paul Jorion, La Crise. Des subprimes au séisme financier planétaire (Fayard).

Les États-Unis en 2008

Les États-Unis ont improvisé en 2008 la renationalisation des institutions vitales pour leur survie économique, expérimentant, pour ce faire, diverses formules. Par exemple, en recourant au subventionnement massif (avec près de 30 milliards de dollars) dans le cas du sauvetage en catastrophe d'une banque d'investissement, comme ce fut le cas avec Bear Stearns au mois de mars. Ou bien à la création d'un glacis réglementaire, comme dans le cas d'une autre banque d'investissement, Lehman Brothers : rempart constitué de l'interdiction, pour un mois, de la vente à découvert "nue" de ses actions et de la diffusion de rumeurs (bien entendu sans fondement) relatives à sa mauvaise santé. Ce glacis devait sans doute se révéler insuffisant, mais il n'en était pas moins hérétique dans le contexte de laisser-faire qui prévalait depuis le début des années 80. Ou encore à la renationalisation des government-sponsored entities (GSE), Fannie Mae et Freddie Mac, par le biais de preferred shares (actions privilégiées) dont l'État est l'acheteur, ce qui assure sa prise de participation "en sandwich" entre les obligations émises par les GSE et leurs actions ordinaires offertes au public ; ces actions privilégiées mirent les actionnaires actuels des GSE sur la touche, et seule subsista dès lors l'illusion de l'appartenance de Fannie Mae et de Freddie Mac au secteur privé. Opération qui serait renouvelée sous une forme pratiquement identique dans le cas de l'American International Group (AIG), la plus grande compagnie d'assurance des États-Unis. Puis, plans mis en place pour le sauvetage éventuel d'une grande banque commerciale – on pense à Citigroup ou à Wachovia. Autres formules envisagées pour une nationalisation – voilée, elle aussi – des grands constructeurs automobiles : General Motors, mais sans doute également Ford. Enfin, en septembre 2008, et lorsque les conséquences de l'abandon de Lehman Brothers, condamné à la faillite, se révélèrent désastreuses, par une gigantesque opération de sauvetage du secteur bancaire visant à la mise en pension auprès de l'État de créances douteuses pour un montant prévisionnel de 700 milliards de dollars, opération que, dans un vote dramatique, le Congrès refuserait dans un premier temps d'entériner.

Banques d'investissement et banques commerciales

La bonne santé des banques d'investissement reposait sur les commissions perçues lors de l'émission d'instruments financiers sophistiqués dont l'existence supposait une perception faussée du risque – produits qui ont aujourd'hui pratiquement disparu. Elle reposait aussi sur le rendement de leur portefeuille en produits structurés mais, du fait de la crise de l'immobilier, ces produits sont passés sous la barre de la rentabilité minimale. Leur bonne santé reposait enfin sur les opérations spéculatives en compte propre de leurs salles de marché. Or, d'une part, celles-ci disposaient désormais de beaucoup moins de fonds à consacrer à ces opérations, et, d'autre part, les contraintes auxquelles elles étaient soumises s'accumulaient en raison du réveil des régulateurs dont la mission d'urgence était de sauver ce qui pouvait l'être encore, et qui, dès lors aux aguets, traquaient les rumeurs désobligeantes et restreignaient l'exercice de la vente à découvert pour mettre un frein aux paris à la baisse.

Bear Stearns a disparu en mars, absorbée par la banque commerciale JP Morgan Chase. Lehman Brothers fut alors portée à bout de bras par les autorités, la chasse aux ragots et la mise au pas des short sales (ventes à découvert) ayant été instaurées à son intention expresse. Même si les quatre grands derniers courtiers de la place de Wall Street, Goldman Sachs, Merrill Lynch, Morgan Stanley et Lehman Brothers avaient donc pu survivre – aidés en cela par les miroirs aux alouettes et les écrans de fumée que la Fed (la Réserve fédérale), la Securities and Exchange Commission (SEC), etc., mirent en place à leur intention –, les secteurs qui étaient véritablement rentables pour eux soit avaient disparu, soit étaient maintenant sous tutelle si étroite qu'on voyait mal comment, s'ils se maintenaient à leur taille présente, leur seuil d'insolvabilité ne serait pas rapidement atteint. On trouverait bien encore, pendant un certain temps, des fonds souverains, des private equity funds (fonds de capitaux propres) ou des hedge funds (fonds spéculatifs) prêts à leur avancer, en profitant de leur faiblesse, des fonds à des taux usuraires, mais on se serait aperçu ultérieurement que cela n'aurait contribué qu'à accélérer leur perte.

On sait ce qu'il advint des fleurons de Wall Street : certains, comme Merrill Lynch, subirent le même sort que Solomon Brothers en 1998 et que Bear Stearns en mars 2008 en étant absorbés par des banques commerciales où leur activité se poursuivra sous une forme résiduelle : gérer ce qui survit encore de l'activité qui marqua leur grandeur passée – par exemple, trier les prêts auxquels il reste une chance d'être un jour remboursés, pour les réempaqueter sous un nouveau nom, comme on fit avec les collateralized debt obligations (titres de créance garantis), dont la partie saine est reconditionnée sous le nom de re-remics. D'autres, comme Goldman Sachs et Morgan Stanley, tirèrent les conclusions qui s'imposaient et se reconvertirent le 21 septembre en banques commerciales pour profiter de manière immédiate de l'avantage que l'opération leur conférait en matière de comptabilité, puisqu'elles pouvaient désormais s'abstenir de coter au prix du marché les produits les plus compromis engrangés dans leur portefeuille ; revers de la médaille cependant, les profits qu'elles pouvaient désormais espérer seraient beaucoup plus modestes qu'antérieurement.

©Fayard

Bien sûr, si on leur en offre la possibilité, les ingénieurs financiers mettront au point de nouveaux instruments dont l'inventivité passera une fois de plus l'imagination, mais, dans l'environnement sinistré d'aujourd'hui, il faudra pour cela cinq à dix ans.

Les banques commerciales s'en sortiront mieux que les banques d'investissement, puisqu'il leur restera toujours les dépôts de leurs clients, mais leurs résultats seront plombés par le fait qu'elles ont voulu jouer aux mêmes petits jeux que leurs consœurs. La possibilité leur en a toujours été offerte en Europe, tandis qu'elle ne s'est ouverte à elles aux États-Unis qu'en 1991 avec l'abrogation du Glass-Steagall Act de 1933 qui les avait jusque-là protégées – elles et leurs clients – contre les aventures. Leur sort dépend aujourd'hui de l'ampleur maximale que prendra la crise de l'immobilier, leurs portefeuilles étant gonflés de residential mortgage-backed securities (titres adossés à des prêts hypothécaires résidentiels) dont elles étaient certaines qu'elles constituaient un investissement plus solide que l'or. Or, sur ce front-là, on l'a vu, les nouvelles sont loin d'être bonnes : l'indice Case-Shiller atteignait en juillet 2008 (dernier chiffre disponible en septembre) sa plus mauvaise valeur jusqu'ici : dépréciation du parc immobilier résidentiel américain de 16,3 % sur un an pour les vingt principales métropoles du pays.

Or il existe là un cercle vicieux, puisque la mauvaise santé des banques commerciales, leur course à la recapitalisation, affectent leur capacité à prêter, ce qui contribue à déprimer encore davantage l'immobilier. Si leur survie n'est donc pas aussi compromise que le fut celle des banques d'investissement, elle n'en est pas pour autant assurée.

1. LA CRISE DE L'IMMOBILIER RESIDENTIEL S'AGGRAVE

La situation en 2008

Le premier semestre de 2008 a été caractérisé par des messages d'espoir : la crise était en voie de résorption, les choses s'arrangeaient. On ne peut que s'étonner que des économistes pourtant formés à bonne école puissent envisager que l'économie soit constituée d'éléments au comportement autonome, sans articulation entre eux, et que l'on ait pu ainsi affirmer que tout s'arrangeait pour la finance, alors que la crise de l'immobilier résidentiel américain continuait de s'aggraver. S'agissait-il là de naïveté, d'une bonne part de méthode Coué, ou bien de cynisme ?

Il y avait désormais deux dimensions à la crise : la catastrophe immobilière et le tarissement du crédit, que la presse aimait à qualifier de "crise de confiance au sein du monde financier". Les annonceurs de bonnes nouvelles travaillaient au corps la confiance, espérant que, si celle-ci se rétablissait grâce à un tel traitement psychologique, la situation immobilière irait du coup beaucoup mieux, elle aussi. C'est ce qu'on appelle en médecine "traiter le symptôme". Cela n'a bien entendu aucun impact direct sur la maladie elle-même, mais cela donne un petit coup de rose au moral.

L'éclatement de la bulle de l'immobilier avait déclenché la crise en provoquant la débandade au sein du segment dit subprime, le plus fragile du prêt hypothécaire, car rassemblant en son sein les consommateurs "à risques". Cela, chacun le savait. Pourtant, nombreux furent ceux dont les propos suggéraient l'existence d'un découplage qui permettrait à la finance de se refaire une santé tandis que l'immobilier continuait de plonger. Il n'en fut rien, bien entendu.

J'ai expliqué dans L'Implosion (pages 28-40) comment il est possible de considérer la bulle de l'immobilier américain et son explosion en termes de "dynamique de populations" : la bulle avait conduit par vagues successives de nouvelles populations de consommateurs à accéder à la propriété de leur logement, alors que son éclatement les en éliminait l'une après l'autre. Une telle approche mettait en évidence la présence d'une "rétroaction positive" – d'un cercle vicieux, si l'on veut – par quoi la crise s'alimentait elle-même et conduisait de nouvelles populations de propriétaires à être affectées, y compris celles qui s'étaient imaginées être entièrement à l'abri, ayant acquis leurs logements avant même que la bulle ne se mette à enfler. Celles-ci se retrouvèrent en difficulté sitôt que le prix à la baisse de leurs logements devint inférieur au capital encore dû, toute vente envisagée étant désormais à perte et obligeant à trouver des fonds ailleurs pour rembourser l'établissement de crédit auprès duquel les sommes avaient été empruntées. Chaque baisse du prix de l'immobilier résidentiel contribuait ainsi à affecter de nouveaux propriétaires.

Les sommes en jeu étaient considérables : le montant des prêts hypothécaires américains se chiffrait à 11 000 milliards de dollars ; 60 % de ce montant avaient été "titrisés" sous forme de residential mortgage-backed securities, obligations vendues au public.

©Fayard

Les saisies

Les saisies se poursuivaient encore en septembre 2008, et, avec 55 % des sommes dues et 67 % des prêts impliqués, touchaient essentiellement le secteur subprime. Les statistiques révélaient que le mois précédent, 1 foyer américain sur 416 s'était retrouvé piégé à un stade ou à un autre du processus, ayant soit vu son habitation saisie, soit reçu la notification d'une prochaine mise aux enchères, soit reçu un avis officiel de défaut de paiements. Ce mauvais chiffre établissait un nouveau record historique.

Certains États étaient plus particulièrement touchés : ainsi le Nevada, où 1 foyer sur 91 était affecté, la Californie, où la proportion atteignait 1 ménage sur 130. Les retards de paiement de mensualités affectaient 6,41 % des prêts, tandis que 2,75 % de ceux-ci avaient déjà donné lieu à une procédure de saisie. Il aurait fallu en temps normal 3,7 mois pour écouler le stock des 1,56 million de logements saisis. Le délai moyen pour qu'un logement ancien trouve preneur était à présent de 11,4 mois, et de plus de 8 mois pour un logement neuf.

Une étude réalisée par l'Union de Banques Suisses révélait que le pic des saisies aurait lieu au milieu de l'année 2009. Le graphique suivant est emprunté à l'une de ses publications :

Les prêts Agency sont ceux titrisés par les government-sponsored entities, Fannie Mae et Freddie Mac ; les prêts Jumbo sont ceux d'un montant plus élevé que celui autorisé par les GSE. Un autre graphique, également préparé par l'UBS, met en évidence une accélération dans les retards de paiement des emprunteurs . La courbe représente un pourcentage des prêts en cours.

Parallèlement, dans un environnement économique de plus en plus affecté par la crise financière, le nombre des faillites personnelles augmentait rapidement, ayant crû de 28 % en un an et indiquant une accélération du processus.

Le nombre des prêts subprime accusant un retard de paiement de plus de soixante jours frisait désormais les 40 %. Countrywide annonçait en juin – quelques jours avant son absorption par Bank of America, mais à l'époque toujours le premier établissement de financement de crédits au logement aux États-Unis – que 35,9 % de ses prêts subprime étaient dans ce cas, ce qui représentait une augmentation de 2,3 % en l'espace d'un trimestre.

Mais les prêts subprime n'étaient désormais plus les seuls affectés : la preuve était faite qu'il s'agissait bien, comme je l'avais annoncé dès 2005 , d'une crise qui affecterait l'immobilier résidentiel américain dans son ensemble.

Les prêts Alt-A (pour Alternative A, soit "presque A") représentaient en réalité un segment plus vaste que celui des subprimes, avec un montant total emprunté se chiffrant à 1 000 milliards de dollars, contre 855 milliards pour le segment subprime. Prêts conçus à l'origine à l'intention des professions libérales, et n'exigeant qu'une documentation réduite quant aux revenus, leurs conditions d'attribution avaient été relâchées dans le climat d'euphorie qui avait accompagné le gonflement de la bulle immobilière. On s'aperçut plus tard – à l'époque des commissions d'enquête – que les emprunteurs avaient triché pour plus de 5 % sur leurs revenus dans la quasi-totalité des cas, et pour plus de 50 % dans la moitié d'entre eux. Les mauvais chiffres du segment Alt-A suivaient de près ceux du segment subprime, puisque 16 % d'entre eux accusaient un retard de paiement de plus de soixante jours.

Les prêts Pay Option ARM, assortis d'un taux variable et offrant aux emprunteurs diverses options de paiement, dont celle – choisie dans les faits par 85 % d'entre eux – consistant en un versement mensuel inférieur même aux intérêts dus, étaient eux aussi en pleine déconfiture. Countrywide annonçait en juin que 9,4 % de ceux détenus dans son portefeuille étaient en retard de paiement de plus de trois mois ; le chiffre n'était que de 1 % un an auparavant, et avait grimpé à 5,7 % en décembre 2007. L'accélération était certes spectaculaire, mais ne surprenait pas si l'on pensait à la finalité de ces prêts : permettre à des propriétaires aisés d'utiliser au maximum l'effet de levier qu'autorise un emprunt, tout en s'offrant des logements dépassant de beaucoup leurs moyens, comptant sur l'appréciation de leurs prix pour apurer leurs dettes. Outils de spéculation, les Pay Option ARM offrirent à des consommateurs nantis l'occasion d'adopter un comportement qui caractérisait jusque-là uniquement les plus pauvres : remettre à plus tard la question importune du remboursement du principal, tout en ne versant que des mensualités d'un montant minimal, inférieur même aux intérêts dus.

Telles étaient les raisons qui m'avaient conduit à classer, dans L'Implosion (pages 33-34), les Pay Option ARM dans la catégorie "emprunteurs en cavalerie", au côté des subprimes.

Pour les prêts prime dans le portefeuille de Countrywide, le taux de défaut était passé, entre le quatrième trimestre 2007 et le premier trimestre 2008, de 5,76 à 6,48 %...

©Fayard

La chute du prix des maisons

Le diagramme de la page suivante représente l'évolution de l'indice Case-Shiller, qui exprime l'appréciation (annualisée) de l'immobilier résidentiel dans les 20 principales métropoles des États-Unis.

Comme on le voit, le prix des maisons poursuivait inexorablement son plongeon, et seul le mouvement des trois derniers mois semblait signaler une légère décélération de la tendance. Le chiffre le plus récemment publié – en septembre 2008 – était celui du mois de juillet ; la dépréciation au cours des douze derniers mois écoulés avait été de 16,3 %. La dépréciation totale du parc immobilier résidentiel américain depuis le pic atteint par le prix de l'immobilier résidentiel en juillet 2006 était alors de 18 %.

Au vu de la courbe, les acheteurs potentiels préféraient bien entendu attendre encore : le nombre d'Américains déclarant vouloir acheter une maison dans les six mois à venir n'arrêtait pas de décliner : il était passé entre mars et avril 2008 de 3,4 à 2,4 %, ce dernier chiffre étant à peine supérieur à 2,3 %, taux le plus faible jamais enregistré, datant de février 1983, en plein cœur d'une période caractérisée par un taux de chômage élevé et une inflation galopante.

La chute du prix de l'immobilier résidentiel américain correspond bien entendu au nombre toujours croissant de résidences mises en vente, ce nombre ayant atteint en septembre le chiffre de 3,9 millions, le plus élevé depuis 1982.

La construction

La situation n'était guère plus favorable dans le secteur du logement neuf. Le graphique de la page suivante, emprunté au Wall Street Journal du 3 juillet 2008, révèle un type de profil nécessairement éphémère. La légende déclare "Défauts de paiements dans le secteur de la construction". Les condos sont des appartements en copropriété, les single family sont des maisons individuelles ; le reste se comprend aisément.

Les banques régionales et de taille moyenne, qui s'étaient petit à petit retrouvées exclues du marché du prêt hypothécaire pour le logement ancien et s'étaient spécialisées dans le prêt à la construction, se trouvaient désormais aux abois : accordant des sursis à leurs emprunteurs, sans qu'il s'agisse là d'une marque de générosité de leur part, elles se contentaient de retarder l'heure de vérité où elles devraient enregistrer leurs pertes. Inutile de préciser qu'au vu de ces courbes la fin pour elles était proche.

La solution de la crise de l'immobilier selon Alan Greenspan

J'ai fait remarquer à plusieurs reprises, dans mes ouvrages précédents, que si les lieux communs énoncés par l'ancien président de la Federal Reserve trouvent toujours un écho dans les médias, ses observations originales – nombreuses, et dont j'ai toujours tiré parti – sont quant à elles totalement ignorées.

Dans un entretien qu'il accorda le 15 août au Wall Street Journal, Greenspan proposait comme solution à la crise de l'immobilier américain le relâchement des quotas relatifs aux immigrants constituant une main-d'œuvre qualifiée. Un calcul fondé sur la comparaison du nombre de ménages avec celui des maisons individuelles le conduisait à constater un excès de l'offre sur la demande qu'il chiffrait à 800 000 logements. Il calculait ensuite quelle réduction de ce stock permettrait de renouer avec une situation où il serait à nouveau plus avantageux pour un foyer d'acheter une maison plutôt que d'en être le locataire. Et il faisait alors la suggestion suivante : "L'initiative la plus rentable, quoique délicate sur le plan politique, consisterait dans une augmentation substantielle du quota des immigrants qualifiés." Sur les 250 000 immigrants annuels que comptent les États-Unis, ajoutait-il, "à peu près 150 000 peuvent être considérés comme qualifiés. Doubler, voire tripler ce chiffre accélérerait de façon notable l'absorption du stock de maisons invendues – et aiderait à en stabiliser le prix."

2. BEAR STEARNS

Le sauvetage : vendredi 14 mars

Au matin du vendredi 14 mars 2008, Wall Street entra en régime de crise. La Federal Reserve de New York intervint comme elle l'avait fait en 1998, quand elle avait coordonné les efforts d'un certain nombre d'établissements financiers pour sauver le fonds d'investissement spéculatif Long-Term Capital Management. Cette fois, ce fut pour orchestrer l'aide que la banque commerciale JP Morgan apporterait, avec son soutien, à Bear Stearns, la cinquième banque d'investissement de la place de Wall Street, en panne sèche de liquidités.

Différence notable : les fonds de la Fed de New York seraient directement exposés. L'opération impliquerait pour JP Morgan de prêter à Bear Stearns des fonds qu'elle aurait elle-même empruntés à la Fed. À la suite de

©Fayard

nouvelles dispositions prises quelques jours auparavant, la banque d'investissement aurait pu s'adresser directement à la Fed à partir du 27 mars, sans passer par l'intermédiaire d'une banque commerciale. Il ne fut apparemment pas possible de patienter deux semaines de plus. Le PDG de Bear Stearns, Alan Schwartz, déclarait au matin du 14 mars : "Nos positions en liquidités se sont significativement détériorées au cours des dernières vingt-quatre heures." L'action de la firme, qui s'était déjà dépréciée de 63 % depuis le début de l'année, perdait aussitôt 27 dollars, soit 47 % de sa valeur.

JP Morgan mettrait donc en gage auprès de la Fed un portefeuille d'obligations que Bear Stearns aurait déposé auprès d'elle. Toute déperdition de valeur de ces titres – c'est là que résidait la nouveauté – serait prise en charge par la Fed de New York.

J'ai eu l'occasion d'expliquer dans L'Implosion (pages 124-129 et 250-251) le parcours accidenté de cette banque d'investissement, victime de son rôle central dans l'émission de residential mortgage-backed securities, ces obligations créées en reconditionnant sous la forme d'une obligation unique plusieurs milliers de prêts hypothécaires individuels.

Fait significatif du risque systémique qui guette aujourd'hui le système financier dans son ensemble : les mesures d'aide prises le 14 mars par la Federal Reserve contribuèrent à précipiter la chute de Carlyle Capital, fonds de placement appartenant au groupe Carlyle, l'un des principaux acteurs sur le marché des fusions-acquisitions. Ironie du sort, Carlyle Capital avait adopté comme stratégie celle qui avait conduit Long-Term Capital Management à sa perte. Sa longue agonie avait animé Wall Street durant la première partie de la même semaine. Le facteur qui scella apparemment le destin du fonds, dans la journée du 13 mars, fut le fait que, lorsque la Federal Reserve libéra de nouveaux capitaux en acceptant de prendre en gage des residential mortgage-backed securities, elle permit du même coup à celles-ci de recouvrer un prix, facilitant la revente par les créanciers de Carlyle Capital des avoirs déposés chez eux en collatéral des sommes empruntées, et qu'ils avaient saisis.

Le sauvetage : dimanche 16 mars

La nouvelle du rachat de Bear Stearns par JP Morgan Chase devint officielle dans la soirée du dimanche 16 mars. JP Morgan acquérait la firme – qui, parallèlement aux négociations de rachat, remplissait les formulaires de déclaration de faillite – au prix de 2 dollars l'action, soit un total ridicule de 236 millions de dollars. Malgré une chute du prix de ses actions de près de 50 % le vendredi 14, Bear Stearns valait alors encore – du moins sur le papier – 3,54 milliards de dollars. Le prix payé par JP Morgan représentait 6,7 % de ce chiffre ! Dans les jours qui suivirent, et devant les protestations nourries des actionnaires de la firme rachetée, JP Morgan allait multiplier son offre par cinq en payant l'action 10 dollars. La Fed soutenait la transaction en se portant garante des fonds les moins liquides de Bear Stearns pour un montant de 29 milliards de dollars. On apprendrait quelques jours plus tard que, sans ce coup de pouce de la Fed, JP Morgan n'aurait pas été partante.

Les dirigeants de la Fed avaient passé un week-end agité, tout comme ceux du Trésor américain. Il fallait faire vite, ce dimanche après-midi, avant l'ouverture dans la soirée de la Bourse de Tokyo pour sa séance du lundi, sans quoi le cataclysme annoncé depuis l'été 2007 était prévu pour le lendemain. Exemple entre mille, l'analyste financier Jim Sinclair écrivait dans la nuit du vendredi au samedi : "Jamais dans l'histoire économique il n'y eut une nuit comme celle-ci. Si j'écris aussi tard, c'est en raison de l'énormité des forces qui convergent. [...] Je suis en résonance avec la vitesse de la désintégration. Ces maudits produits dérivés traités de gré à gré, et leurs fabricants, qui, soit dit en passant, enrichirent les membres de la communauté bancaire internationale au-delà de leurs rêves les plus fous, défont maintenant leurs positions à la vitesse de la lumière."

La Federal Reserve Bank comme "poubelle"

M. Gordon Brown, Premier ministre britannique, a nationalisé Northern Rock et a répété à plusieurs reprises depuis lors que son gouvernement n'hésiterait pas à ré-intervenir de manière similaire si la chose se révélait nécessaire. Aux États-Unis, on ne nationalise pas d'un cœur aussi léger, et la formule adoptée pour Bear Stearns – 236 millions de la poche de JP Morgan et 29 milliards de la poche du contribuable (même si c'est indirectement) – permet de sauver la face, puisqu'au niveau des apparences, du moins, la solution reste confinée au secteur privé.

Mais les réactions à une manœuvre que l'on pourrait qualifier de "nationalisation à l'américaine" ne se sont pas fait attendre : le mardi 18 mars, soit deux jours après le rachat de Bear Stearns par JP Morgan Chase, une annonce en pleine page dans le Wall Street Journal se présentait comme une lettre ouverte : "To : M. Ben Bernanke. Please, don't put garbage in the Federal Reserve !" ("M. Bernanke [président de la Banque centrale américaine] : S'il vous plaît, n'engrangez pas d'ordures dans la Federal Reserve Bank !"). Le texte était une petite merveille d'explication technique sur la manière dont fonctionnent les residential mortgage-backed securities (RMBS), et rédiger un texte de cette nature n'était certes pas à la portée du premier venu.

L'annonce constituait une attaque en règle, très intelligente, contre la nationalisation déguisée de Bear Stearns, mettant l'accent sur la manœuvre qui avait eu lieu à l'arrière-plan : le rachat – lui aussi déguisé – de son portefeuille de RMBS par la Federal Reserve, à concurrence, ainsi que nous l'avons vu, de 29 milliards de

©Fayard

dollars. L'astuce avait consisté à dire que Bear Stearns mettait en gage un portefeuille de RMBS qui "manquait simplement de liquidité", et qu'il ne s'agissait donc pas d'un rachat de ces titres, mais seulement d'un prêt dont le collatéral serait saisi et revendu en cas de pépin sans qu'aucun risque n'existe par conséquent pour le contribuable de voir disparaître en fumée les 29 milliards de dollars avancés. L'annonce parue dans le Wall Street Journal mettait les pieds dans le plat : le collatéral en question ne valait pas tripette, dénonçait-elle ; même à 60 cents du dollar, les RMBS de notation AAA ne trouvaient plus preneur. Alors, à quoi pensait le gouvernement en agissant comme si elles valaient encore quelque chose ? Le message, dont chaque lettre mesurait un bon demi-centimètre, ne risquait pas de passer inaperçu !

L'auteur de l'annonce n'était autre qu'Andy Beal, banquier excentrique, grand joueur de poker, qui tenta autrefois de mettre sur pied une compagnie privée de placement sur orbite de charges lourdes. Quant à la conjecture dite de Beal, dotée d'un prix de 100 000 dollars, c'est une généralisation du théorème de Fermat.

La "poubellisation" ne devait pas s'arrêter là. Les organismes de financement privé de prêts étudiants fuyaient ce secteur depuis l'été 2007. Le 2 mai 2008, la Fed décidait d'accepter d'échanger contre des treasuries (des obligations d'État américaines), et pour des périodes renouvelables de vingt-huit jours, les titres adossés à ces prêts étudiants. Les titres adossés à des prêts immobiliers étaient déjà acceptés, eux, depuis décembre, et la liste s'allongea également, le 2 mai, aux titres adossés à des dettes sur cartes de crédit ou sur prêts automobiles.

Sauvetage de Bear Stearns

ou sauvetage de JP Morgan Chase ?

Le sauvetage de Bear Stearns avait donné l'occasion à Ben Bernanke de montrer qu'il était disposé à sortir du cadre conventionnel des moyens dont dispose la Fed en avançant 29 milliards de dollars à une banque d'investissement. Comme l'arme de la nationalisation ne faisait pas partie de sa panoplie, ce ne fut peut-être pas tant un choix courageux qu'une absence d'alternative. Au lendemain de l'opération, on comptait que, avec 230 milliards de dollars déboursés par la Fed pour venir en aide aux établissements financiers, il avait déjà brûlé plus de la moitié de ses cartouches, soit 400 milliards de dollars.

Raison de cette sortie de son domaine réservé : l'impossibilité de considérer Bear Stearns comme quantité négligeable, en raison du réseau enchevêtré d'assurances que les établissements financiers ont contractées contre le risque qu'ils se font courir les uns aux autres. L'instrument de choix en est le credit default swap, ou CDS (couverture sur défaillance) : on compte que ces paris que font les établissements financiers sur la bonne santé de leurs confrères existent aujourd'hui à concurrence de 62 000 milliards de dollars. Cette prolifération a plusieurs conséquences : la plupart des "assureurs" se sont si bien engagés que, en cas de réel désastre, ils ne pourraient pas faire face à leurs obligations, et que leur propre faillite en déclencherait d'autres. Or ce risque est le plus souvent créé de toutes pièces : bien des positions en CDS sont prises par des spéculateurs pariant simplement sur une faillite éventuelle et répandant à l'occasion des rumeurs pour augmenter leurs chances.

En fait, l'identité du "chevalier blanc" JP Morgan Chase n'avait pas été indifférente dans le déroulement des événements, car cette banque était la plus impliquée dans la garantie des credit default swaps, et c'était donc elle qui aurait subi le plus grand choc au cas où Bear Stearns avait fait faillite, ce qui fit dire à certains que ce n'était pas tant Bear Stearns qui avait été sauvée in extremis, le 16 mars, que JP Morgan elle-même.

Le sauvetage de Bear Stearns, ce 16 mars 2008, instaura un nouveau climat : le vague espoir que la Fed viendrait de la même manière à la rescousse de toute institution clé au sein du système financier américain. Malheureusement, du fait de l'interdépendance existant aujourd'hui entre établissements financiers, et comme Bear Stearns en avait administré la preuve, ils étaient désormais très nombreux à jouer un rôle clé. Un commentateur demandait au mois de mai que la Fed déclare officiellement en quels cas d'insolvabilité elle interviendrait et en quels autres cas elle refuserait de le faire. En persistant à se taire, elle laissait entendre que ses 889 milliards de dollars en réserve seraient disponibles pour sauver tout le monde, ce qui ne serait évidemment pas le cas. En attendant, elle portait à bout de bras un système financier américain saignant de mille plaies.

3. LEHMAN BROTHERS

En 2007, Bear Stearns était la plus petite des cinq grandes banques d'affaires de Wall Street. Après son absorption par la banque commerciale JP Morgan Chase, le 16 mars, Lehman Brothers devenait automatiquement la plus petite des quatre grandes.

Or le scénario qui s'était déroulé dans les quelques semaines qui avaient précédé la fin de Bear Stearns parut se répéter, en juin 2008, avec Lehman Brothers : même accent mis par la presse sur un portefeuille dangereusement chargé de prêts de mauvais aloi, mêmes déclarations relatives à la nécessité de recapitaliser (3 à 4 milliards de

©Fayard

dollars nécessaires, après 6 milliards en 2007), et, surtout, mêmes rumeurs relatives au fait que les contreparties de Lehman Brothers seraient en train de se dégager des transactions qui les liaient.

Le prix de l'action avait chuté le lundi 2 juin de 8 %, et de 9,4 % le mardi 3. La grande chute précédente, de 19 % celle-là, datait du lundi 17 mars, au lendemain du sauvetage de Bear Stearns, ce qui veut dire que le rapprochement dans les esprits entre le sort de Bear Stearns et celui de Lehman Brothers ne datait pas de la veille. Un commentateur levait les bras au ciel : "Si un établissement financier est à la merci de la moindre rumeur, il est nécessairement en phase terminale, et il vaut mieux que nous en fassions notre deuil et passions à autre chose !"

J'ai évoqué les "falaises de crédit" dans un précédent ouvrage, Investing in a Post-Enron World. J'y écrivais (page 188) : "La présence d'une “falaise de crédit” signifie que le risque de crédit qu'une compagnie représente pour ses contreparties est non linéaire. Une chiquenaude, et ce risque pourrait s'amplifier considérablement ; les agences de notation traduiront alors cette chute brutale en rétrogradant cette compagnie de plus d'un cran, selon le barème qu'elles établissent entre risque de crédit et notation. La compagnie sera encore exposée davantage si elle a eu la folie de lier sa bonne santé financière au maintien d'une notation particulière".

C'est ce à quoi on pense quand on affirme de manière "impressionniste" que les marchés reposent sur la confiance. Je proposerai plus loin une formalisation de ce que l'on entend exactement par "confiance des marchés" ; disons d'emblée que, quand on a évoqué la "confiance des marchés" durant la crise des subprimes, on a simplement voulu dire que les conditions à remplir pour qu'un acheteur potentiel décide d'acquérir un produit financier devenaient de plus en plus restrictives. Le nombre d'obstacles à franchir et la quantité d'information à réunir pour qu'une transaction ait lieu n'arrêtaient pas de croître : information sur le produit, tout d'abord (à savoir : s'il contient ou non des prêts subprime) ; information ensuite sur la contrepartie (quelle est sa solvabilité, estimée par rapport à la quantité de prêts subprime que contient son portefeuille ?).

Autrement dit, "dans le doute, abstiens-toi" ! Il suffit qu'un nombre suffisant de contreparties éventuelles de Lehman Brothers se disent : "Tiens, cela me rappelle Bear Stearns", pour que cela devienne Bear Stearns, et non pas pour une raison "mystique", comme s'exprimait Lévy-Bruhl, mais tout simplement parce que le fait que cela rappelle Bear Stearns veut dire que la quantité d'information à réunir pour qu'une transaction puisse encore avoir lieu avec Lehman Brothers n'arrête pas de croître, à quoi s'ajoute le fait que si la banque X se dégage alors de ses transactions avec Lehman, les notateurs devront revoir sa notation à la baisse (comme Standard & Poor's l'a fait le 3 juin 2008, la rétrogradant de A+ à A), poussant Y et Z à se retirer à leur tour, précipitant ainsi la firme du haut d'une "falaise de crédit".

La chute de Lehman Brothers aurait été une très mauvaise nouvelle pour le monde financier. D'abord parce qu'on s'était dit à propos du sauvetage de justesse de Bear Stearns que l'opération serait très difficile à rééditer, et ce, en pensant essentiellement aux 29 milliards de dollars avancés par la Fed. Or il était apparu, comme je l'ai signalé, que JP Morgan Chase aurait été la plus exposée au cas où Bear Stearns aurait fait faillite. En second lieu, parce que, fût-on même arrivé à sauver in extremis Lehman Brothers – comme on avait pu le faire avec Bear Stearns – que, sur les trois qui resteraient en piste à Wall Street, il s'en trouverait automatiquement une qui serait devenue "la plus petite des trois grandes sociétés de courtage de Wall Street", mettant par là en évidence que la spirale infernale était toujours bien présente et qu'on serait prêt à repartir pour un tour...

La recapitalisation de Lehman Brothers

Un nouvel épisode devait intervenir une semaine plus tard. Le 11 juin, le titre de Lehman Brothers s'était vendu dans un vent de panique à la Bourse de New York, chutant dans la journée de 13,64 % (23,75 dollars en clôture) et entraînant le marché boursier tout entier à sa suite (– 1,68 %). Après une faible reprise le jeudi précédent, les affaires n'allaient déjà pas très bien, le titre ayant perdu 12,4 % de sa valeur entre le mercredi 4 et le mardi 10 juin.

Le 9 juin, Richard Fuld, PDG de Lehman, annonçait que la firme se recapitalisait à concurrence de 6 milliards de dollars, somme à comparer à la valeur que la Bourse lui assignait ce jour-là : 19,2 milliards de dollars ; 6 divisé par 19,2, cela fait 31,25 %, et c'est dire si les actionnaires de Lehman durent rire jaune à l'annonce de la nouvelle : une dilution de la valeur du titre de près d'un tiers ! Le même jour, Fuld annonçait une perte probable de 2,8 milliards de dollars pour le deuxième trimestre, montant quatre fois plus élevé que celui auquel s'attendaient les analystes.

Après la période de grands chocs qui avait caractérisé 2007, la "drôle de crise" de la finance signalait une ère de lente déliquescence où l'on mentait – comme les grandes banques commerciales américaines qui revalorisaient les pertes encaissées sur leurs dettes comme des "gains", même si de tels "gains" ne pourraient jamais se concrétiser. Dans le cas de Lehman, ces gains-là s'élevaient, pour la période qui s'étend du 1er janvier 2007 au 29 février 2008, à 1,9 milliard de dollars, soit en moyenne 400 millions de dollars par trimestre.

Période de raccommodage, aussi, où l'on collait des rustines sans grand espoir que cela tienne – ainsi, les notateurs seront dorénavant rétribués par tous ceux qu'ils notent, même si leur notation est défavorable – et où l'on laissait crever les condamnés à mort d'une longue agonie en leur refusant cruellement le coup de grâce parce que celui-ci ferait la une des journaux – ainsi les monolines, les rehausseurs de crédit, que les notateurs

©Fayard

refusaient d'achever, même s'ils publiaient désormais de manière très hypocrite, parallèlement, la notation optimiste qu'eux-mêmes s'accordaient.

"Short sales" et rumeurs

Deux mesures furent annoncées par la Securities and Exchange Commission, le régulateur des marchés boursiers américains, la première le 15 juillet, la seconde, le lendemain 16 juillet : une interdiction pour trente jours du naked short selling, et l'enquête préalable à d'éventuelles poursuites contre cinquante fonds d'investissement spéculatifs pour avoir répandu des nouvelles alarmistes à propos de Bear Stearns en son temps et de Lehman Brothers ultérieurement.

Le short selling, la vente à découvert, consiste à parier non pas sur la hausse du cours d'une action, mais sur sa baisse. Pour parier à la hausse, on commence bien sûr par acheter des titres, puis on les revend plus tard, après que le prix a grimpé, et on empoche la différence entre les deux prix. Pour parier à la baisse, il faut faire l'inverse : d'abord vendre, ensuite acheter. L'opération semble à première vue paradoxale, mais elle est plus facile à réaliser qu'on ne l'imagine : on commence par emprunter des actions de la firme dont on suppose que le cours va baisser, et on les vend aussitôt, après quoi on attend que le prix baisse, et on rachète alors le même nombre d'actions que l'on retourne à celui à qui on avait emprunté : le prix à la vente a été plus élevé que celui à l'achat, et le tour est joué : dans ce cas-là aussi, on empoche la différence.

Le naked short selling, la vente à découvert "nue", joue sur le fait que les autorités boursières américaines accordent une période de grâce de trois jours entre le moment où l'on donne l'ordre de vente des actions que l'on a empruntées et celui où il faut effectivement les livrer. Certains en profitent pour donner des ordres de vente qu'ils annuleront durant la période de grâce, n'ayant en réalité jamais eu l'intention de livrer les titres – et ne les ayant du coup jamais empruntés –, afin de jouer simplement sur la pression à la baisse que leur ordre de vente exerce sur le prix.

Depuis des années, les autorités américaines, jugeant son impact sur les marchés négligeable, avaient fait la sourde oreille quand certaines entreprises en difficulté réclamaient l'interdiction du naked short selling. Mais, dans le nouveau climat, tout ce qui pouvait faire une différence – aussi minime fût-elle – comptait, et l'interdiction tomba le 16 juillet. Elle s'appliquait en particulier, expliqua la SEC, à Fannie Mae, Freddie Mac, Goldman Sachs, Merrill Lynch, Morgan Stanley et Lehman Brothers, mais, en fait, à l'ensemble des primary dealers : les organismes bancaires habilités à traiter directement avec la Fed et qui bénéficient en retour du droit de mettre des titres en pension auprès de celle-ci par l'intermédiaire du Primary Dealer Credit Facility (PDCF). La liste des primary dealers donnée sur le site de la Federal Bank de New York était cependant légèrement différente de celle de la SEC. Présentes sur la liste de celle-ci, mais manquantes sur celle de la Fed de New York : Allianz SE et Royal Bank ADS ; à l'inverse, manquantes sur la liste de la SEC : Cantor Fitzgerald & Co., Dresdner Kleinwort Securities LLC et Greenwich Capital Markets Inc.

La chute de Lehman Brothers

Le 3 juillet, Lehman Brothers fit passer la part maximale de la rétribution de ses employés pouvant être versée en titres de la firme de 50 à 65 % ; c'est ce qui explique paradoxalement que, isolé parmi ceux des autres établissements financiers, le cours de son titre ait gagné 6,7 % ce jour-là.

Qu'allait-il se passer maintenant ? Certains, sur les marchés financiers, affirmaient que Lehman était à l'abri d'une mésaventure semblable à celle de Bear Stearns, et ce parce que la Fed avait étendu depuis lors aux banques d'investissement la discount window qu'elle offrait jusque-là uniquement aux banques commerciales, laquelle leur permet d'obtenir des crédits en mettant en pension des obligations puisées dans leur portefeuille. Ce type d'opération empêche en effet une dégradation brutale comme celle qui entraîna Bear Stearns par le fond, mais il ne résolvait nullement l'ensemble des problèmes de la firme. Pourquoi ? Parce que, même si Lehman tirait parti de cette option – ce qu'elle hésitait à faire, comme l'avait montré sa promptitude à dénier, début juin, qu'elle y avait eu recours –, les opérations auxquelles elle pouvait encore se livrer étaient d'un faible rendement, et que pourrait rapidement se présenter le moment où elle aurait épuisé le fonds d'obligations qu'elle était susceptible de mettre en gage de cette manière. Avant même qu'elle n'en arrive là, il se pouvait que la Fed mette le holà à sa capacité d'emprunter, parce qu'il s'agissait après tout – même si c'est de manière indirecte aux États-Unis – de l'argent du contribuable, et que celui-ci n'avait guère apprécié le sauvetage de Bear Stearns, dans lequel il avait vu ce que les Anglo-Saxons appellent un moral hazard, ce que je traduirai par une "prime à l'imprudence".

Il était clair que l'opération de rattrapage in extremis de Bear Stearns par la Federal Reserve de New York et par la banque commerciale JP Morgan Chase ne pourrait pas être renouvelée. Le secrétaire au Trésor américain, Henry Paulson, à Londres, le 3 juillet, s'inquiétait : il rappelait qu'un système de redressement judiciaire semblable à celui en vigueur pour les banques commerciales n'existait pas pour les banques d'investissement. C'était d'ailleurs cette particularité qui avait justifié l'opération inédite, accompagnée d'une avance de 29 milliards de dollars consentie par la Fed à JP Morgan Chase pour l'aider dans son absorption précipitée de Bear Stearns. Dans les jours qui suivirent, la Fed avait autorisé l'ensemble des banques d'investissement à

©Fayard

emprunter auprès d'elle en mettant des titres en gage, comme seules avaient le droit de le faire jusque-là les banques commerciales.

Les événements ne tardèrent cependant pas à se précipiter. Durant le weekend des 6 et 7 septembre, le ministre des Finances Henry Paulson et Ben Bernanke, le patron de la Fed, avaient mis au point le plan de sauvetage des government-sponsored entities. Durant la semaine qui suivit, les nouvelles relatives à la santé de Lehman Brothers devinrent rapidement alarmantes. On apprenait ainsi le mardi 9 septembre que la Korea Development Bank (KDB), un fonds souverain coréen comme l'indique son nom, qui envisageait une prise de participation dans le capital de Lehman Brothers, venait de se le voir interdire par son autorité de tutelle. Il devenait soudain évident que les fonds souverains avaient cessé d'être les chevaliers blancs qui sauveraient tous les établissements financiers en perdition à Wall Street : ils n'étaient venus à la rescousse que tant qu'il restait un espoir de rentabilité. Les marchés boursiers prirent très mal la nouvelle : l'action de Lehman Brothers perdit ce jour-là, à la bourse de New York, près de 45 % de sa valeur.

Les choses ne firent encore qu'empirer les jours suivants. On ne fut pas surpris dès lors d'apprendre le vendredi 12 septembre, que les principaux intervenants sur les marchés financiers américains étaient convoqués au chevet de Lehman Brothers par leurs régulateurs. La réunion n'était pas sans en rappeler une autre qui s'était tenue dix ans auparavant quand il s'était agi de désamorcer le risque systémique créé par le naufrage de Long Term Capital Management, un fonds spéculatif créé en 1994 par une vedette de Wall Street, John Merriwheter, bien connu du public en raison du portrait qu'avait dressé de lui Michael Lewis dans son livre à succès, Liar's Poker, fonds qui s'enorgueillissait de la présence parmi ses dirigeants de deux prix "à la mémoire d'Alfred" Nobel d'économie : Myron Scholes et Robert C. Merton. La déconfiture retentissante de la firme attira l'attention sur l'écart qui existait entre la théorie économique et la réalité des marchés financiers.

Ce même vendredi 12 septembre, l'éditorial de François Vidal dans Les Échos s'intitulait : "Faut-il sauver le soldat Lehman ?" et analysait le sauvetage du courtier en termes de "confiance". Or la confiance n'avait plus aucun rôle à jouer dans la situation désespérée de Lehman Brothers : seule sa solvabilité était désormais en cause. Les grandes banques d'affaires de Wall Street s'étaient partagé jusqu'en 2007 des commissions aux montants astronomiques parce que la finance regorgeait de fonds. Lorsque ces sommes s'évanouirent avec le tarissement du crédit engendré par la crise des subprimes, ce type d'affaires cessa brutalement d'être rentable. Il ne restait plus, dans le cas de Lehman, que d'infrastructures à se partager comme dépouilles et... de l'écheveau à démêler des paris que les établissements financiers avaient pris sur la mauvaise santé financière les uns des autres sous la forme de credit default swaps.

La manière dont le sauvetage fut envisagé au début des discussions qui se tinrent durant ce week-end voulait que l'on séparât, dans les avoirs de Lehman, d'un côté, la part qui était revendable, pour constituer une "bonne" banque, et de l'autre, les déchets toxiques, dont on ferait une "mauvaise" banque : une citerne parfaitement étanche pour contenir ceux-ci et dont aucun liquide corrosif ne devrait s'écouler – sous peine de faire s'effondrer le prix de ces produits et avec eux la partie encore indemne de Wall Street.

Les candidats pour la "bonne banque" ne manquaient pas : la Barclays, la troisième banque britannique, Bank of America et HSBC (Hong Kong Shanghai Banking Corporation), la première banque britannique. Mais nul ne se portait candidat à l'achat de la "mauvaise banque" : nul ne se portait volontaire pour assurer la maintenance de la citerne à déchets toxiques. Les banquiers étaient d'avis que la responsabilité en incombait à l'Oncle Sam. "Pas du tout !", rétorquait celui-ci : "Si vous voulez emprunter, j'ai mis en place en mars dernier une structure de prêt, tout spécialement à l'intention des courtiers de Wall Street : c'est fait pour cela !"

En l'absence d'assurances gouvernementales suffisantes, Barclays se retira de la discussion dans la matinée du dimanche. Trois heures plus tard, ce fut le tour de Bank of America. À la surprise générale, le représentant de la banque assortit sa déclaration à la presse de l'annonce que la première banque des États-Unis envisageait... une fusion avec Merrill Lynch !

Lehman Brothers ne trouva pas acheteur. Et alors que tous les yeux étaient tournés vers Lehman, le numéro 4 des banques d'affaires de Wall Street, Merrill Lynch, le numéro 3, en avait profité pour se vendre à Bank of America.

Le lendemain, lundi 15 septembre, Lehman Brothers était en redressement judiciaire. Dans les jours qui suivirent, la Barclays se porta acquéreuse de la partie américaine de la firme tandis que la banque japonaise Nomura rachetait ses filiales en Asie, au Moyen-Orient et en Europe.

Fait le plus remarquable – je l'ai déjà fait observer dans L'Implosion – aucun des innombrables coupe-feux en place au sein du système financier n'avait pu retarder d'une seule seconde la progression de l'incendie. Désormais ne subsistait plus que son cœur-même, alors que toutes les défenses étaient tombées.

4. MERRILL LYNCH

On apprenait le 30 juillet que, pour mettre fin une fois pour toutes aux spéculations sur sa valeur, Merrill Lynch avait décidé de vendre la partie la plus malsaine de son portefeuille de collateralized debt obligations (CDO) en perdition, celle qui n'était pas couverte par une assurance d'un type ou d'un autre. Je rappelle que les CDO sont un instrument financier constitué de "tranches" d'asset-backed securities où se cachaient en grandes quantités

©Fayard

les prêts immobiliers subprime marqués du sceau de l'infamie. Le montant nominal de ce portefeuille était de 30,6 milliards de dollars ; le prix de vente était, lui, de 6,7 milliards, ce qui signifiait un recouvrement de 22 cents du dollar. Un mois plus tôt, Merrill Lynch chiffrait ce même portefeuille à 11,1 milliards, ce qui aurait correspondu à un recouvrement de 36 cents du dollar. L'opération trahissait donc une certaine urgence !

Les CDO qui n'auront pas été vendus représentent un montant de 8,8 milliards de dollars. Parmi ceux-ci, l'équivalent de 7,2 milliards sont couverts par des contreparties dites "au-dessus de tout soupçon", 1,1 milliard est couvert par le monoline AMBAC, et l'équivalent de 1,6 milliard de dollars n'est pas couvert du tout. Si l'on additionne le 1,1 milliard de dollars de AMBAC (qui se trouvait sur la corde raide depuis l'automne 2007) au 1,6 milliard de dollars non couvert, on obtient le chiffre de 2,7 milliards de dollars que l'on était sûr de retrouver comme charges financières dans un prochain bilan trimestriel.

Mais puisque j'ai mentionné AMBAC, examinons un instant la manière dont Merrill Lynch apurait ses comptes avec d'autres rehausseurs de crédit, en particulier avec Security Capital Assurance (SCA), qui, noté junk depuis le 20 juin, se trouvait au bord du gouffre, mais auprès de qui les infirmiers se bousculaient, chacun avec son ballon d'oxygène, pour éviter qu'elle ne fasse défaut sur les 45 milliards de dollars en CDO qu'elle assurait pour une vingtaine de firmes. Merrill Lynch recevrait de SCA 500 millions de dollars, et on n'en parlerait plus : 500 millions pour 3,74 milliards, cela voudrait dire 13 cents du dollar. Cette formule de règlement à l'amiable exprimé en cents constituait bien entendu un précédent dans la manière dont serait réglé le contentieux entre les rehausseurs de crédit aux abois et leurs clients.

Autre annonce de Merrill Lynch, le même jour : la banque d'investissement se recapitaliserait à hauteur de 8,5 milliards de dollars, d'où une dilution des titres alors en circulation de 38 %. Mais la partie la plus intéressante de la nouvelle était que Temasek, un fonds souverain de Singapour, souscrirait à cette recapitalisation pour un montant de 3,4 milliards de dollars... bien qu'il s'agisse plutôt, en l'occurrence, d'une illusion d'optique, pour une raison que je vais expliquer. En décembre 2007, puis en mars 2008, Temasek avait injecté 5 milliards de dollars dans Merrill Lynch en achetant ses actions au cours de 48 dollars. L'accord prévoyait que si la cote baissait la firme de Wall Street rembourserait le fonds souverain. Entre-temps, le cours de l'action avait perdu près de la moitié de sa valeur (cotant 26,25 dollars en clôture le 30 juillet). Merrill devait donc à Temasek 2,4 milliards de dollars que celui-ci promit de réinjecter dans la transaction. Temasek n'injecterait donc en réalité que 1 milliard de dollars. Sur les 8,5 milliards de la recapitalisation, 2,4 milliards – soit 28 % – servaient simplement à rembourser Temasek pour un placement qui avait mal tourné. Au bilan, Merrill Lynch se retrouverait avec 6,1 milliards (8,5 – 2,4) d'argent frais – donc un coût de dilution de 38 % pour ceux qui détenaient alors des titres de la firme et qui, dans ces conditions, ne devaient pas être près d'en reprendre !

Le vent avait tourné pour Merrill Lynch comme pour l'ensemble des grands courtiers/banques d'investissement américains, ceux que l'on avait pris l'habitude de désigner simplement du terme de "Wall Street". Comme je l'ai déjà mentionné, dans la foulée des négociations visant à sauver Lehman Brothers de la faillite, Bank of America annonçait le 14 septembre qu'elle s'était portée acquéreuse de Merrill Lynch. Il ne restait désormais plus de "Wall Street" que ses deux plus beaux fleurons : Goldman Sachs et Morgan Stanley.

Quand elles étaient cinq, la cinquième banque d'affaires, Bear Stearns, était la plus menacée. Puis elles ne furent plus que quatre. Enfin, le dimanche 14 septembre, deux d'entre elles, Lehman Brothers et Merrill Lynch, disparurent d'un coup. Il n'en restait plus que deux, les plus solides. Il n'en demeurait pas moins que le business model de ce type d'établissements financiers était, comme nous l'avons vu, condamné à terme.

Le mercredi 17 septembre, les titres de Goldman Sachs et de Morgan Stanley furent à nouveau attaqués et ils perdaient en séance 20,05 % de leur valeur pour le premier et 28,40 % pour le second. Leurs chiffres trimestriels n'étaient pas alarmants, mais le sentiment général s'était instauré que la rentabilité du type d'affaires qu'elles brassaient avait disparu et, du coup, le coût des credit default swaps portant sur elles, et évaluant le risque de crédit qu'elles représentaient pour leurs contreparties, augmentait inexorablement.

Le lundi 22 septembre, Goldman Sachs et Morgan Stanley annonçaient que la Federal Reserve avait accepté leur demande conjointe d'accéder au statut de banque commerciale. C'en était fini de "Wall Street". Les deux géantes qui trouvaient jusque-là leurs fonds sur le marché des capitaux devraient désormais, beaucoup plus prosaïquement, réduire considérablement leur endettement et obtenir leurs capitaux sous la forme de dépôts sur les comptes de leurs clients. Les marges bénéficiaires du passé ne seraient bientôt plus qu'un souvenir mais, bénéfice immédiat, elles allaient pouvoir reclasser certains de leurs actifs les plus douteux en "held for investment", conservés aux fins d'investissement, et ne plus avoir à les comptabiliser au prix dérisoire que le marché leur attribuait désormais.

Le même jour, Morgan Stanley signalait une prise de participation de 20 % dans son capital par la banque japonaise Mitsubishi. Le lendemain, Goldman Sachs annonçait que le financier vedette Warren Buffett prenait une participation conditionnelle de 5 milliards de dollars dans son capital.

©Fayard

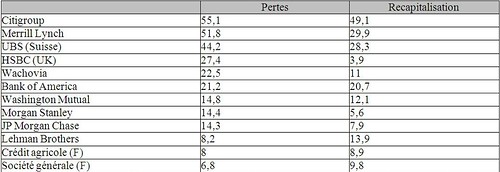

Les banques commerciales sont entrées dans une période de turbulences majeures, et cela à l'échelle de la planète. Les charges passées en pertes et profits par un certain nombre d'établissements financiers depuis le début de la crise des subprimes, en février 2007, étaient, au 29 août 2008, de 515 milliards de dollars ; ces établissements s'étaient parallèlement recapitalisés durant la même période à concurrence de 335 milliards. Pour les seules banques américaines, les pertes se montaient à 255 milliards, et la recapitalisation à 180 milliards. Les banques européennes n'avaient pas été épargnées : elles avaient perdu l'équivalent de 160 milliards d'euros (soit 235 milliards de dollars) et avaient levé de nouveaux fonds pour un total de 104 milliards d'euros (soient 153 milliards de dollars). Les recapitalisations étaient donc loin d'atteindre le montant des pertes, mais elles étaient proportionnellement plus substantielles aux États-Unis qu'en Europe.

Ces chiffres seront à revoir sensiblement à la hausse lorsque les conséquences de la faillite de Lehman Brothers seront connues. On évoque déjà, pour celles-ci, le chiffre de 600 milliards de dollars, soit une somme plus élevée que les pertes essuyées jusque-là.

Voici les chiffres qui étaient rapportés au 15 septembre 2008, exprimés en milliards de dollars :

Chiffres significatifs, puisqu'ils expliquent pourquoi les fonds souverains cessèrent à cette époque d'apparaître comme la solution aux problèmes de capitalisation des banques : le cours des titres de celles qui avaient bénéficié de tels apports avait baissé en moyenne de 45 % depuis la date des injections de capital.

Le comportement dans la tourmente des différentes banques commerciales américaines se révéla très inégal, et le classement des dix premières ne cessa de se modifier, le classement en termes d'actifs et celui en termes de chiffre d'affaires ayant en particulier cessé de coïncider. Ainsi, Citigroup, passée au quatrième rang en termes de chiffre d'affaires derrière la Wells Fargo, demeurait cependant la première banque par ses actifs. De ce même point de vue, la banque californienne n'était que cinquième. La première banque en chiffre d'affaires était désormais Bank of America, JP Morgan Chase étant placée deuxième.

Bank of America n'avait cessé de grossir depuis qu'en 1997 Nationsbank, de Charlotte, Caroline du Nord, avait acheté Bank of America, banque californienne dont elle reprit le nom. En 2004, Bank of America acquit FleetBoston, une banque de Boston – comme son nom l'indique. En 2005, ce fut le tour de MBNA, jusque-là l'un des plus gros gestionnaires de cartes de crédit. En 2007, Bank of America acquit LaSalle, la succursale américaine de la banque néerlandaise ABN-AmRo, laquelle était parallèlement rachetée par un consortium européen constitué de la Royal Bank of Scotland, de Fortis et de Banco Santander.

En 2007 également, au 1er juillet, Bank of America avait acquis l'ange déchu Countrywide, le numéro un du prêt hypothécaire américain.

JP Morgan Chase, elle, avait su tirer son épingle du jeu en bénéficiant d'une avance de 29 milliards de dollars lorsqu'elle avait acquis Bear Stearns en mars 2008, opération dans laquelle certains lurent essentiellement son propre sauvetage du fait qu'elle avait vendu une quantité considérable de credit default swaps portant sur celle qui était alors encore la cinquième banque d'affaires sur la place de Wall Street. La défaillance de Bear Stearns aurait mis JP Morgan dans une position extrêmement délicate .

Citigroup avait été au premier rang des établissements financiers affectés par le fiasco des structured investment vehicles (SIV). Elle avait tenté de sauver ceux à l'origine desquels elle se trouvait dans l'opération avortée du Master Liquidity Enhancement Conduit (MLEC). Les structured investment vehicles émettaient des billets de trésorerie adossés à des obligations adossées elles-mêmes à des actifs – en anglais : asset-backed commercial paper (ABCP). Leur bon fonctionnement dépendait de l'existence d'une courbe de taux où les taux longs étaient sensiblement plus élevés que ceux à court terme. La situation chaotique des taux qui résultait à l'automne 2007 du tarissement du crédit signa l'arrêt de mort des SIV

©Fayard

En 2007, Citigroup était encore la principale banque commerciale américaine en chiffre d'affaires, et nous avons vu qu'elle demeurait le numéro un en termes d'actifs à l'automne 2008. Elle n'en était pas moins en péril pour avoir essuyé les pertes les plus sévères, en raison de ses opérations dans le segment subprime de l'immobilier résidentiel. Avec des dizaines de millions de clients répartis sur une centaine de pays, et 370 000 employés rien qu'aux États-Unis, elle faisait partie de ces firmes caractérisées comme too big to fall : trop importantes pour que le gouvernement américain les abandonne à leur sort en cas de problèmes majeurs. Comme le cas de Lehman Brothers l'a cependant révélé à la mi-septembre 2008, même le gouvernement américain pouvait se retrouver à court d'options.

Au soir du 15 septembre 2008, les pertes des banques commerciales américaines au cours des douze derniers mois se traduisaient par les dépréciations suivantes :

* Bank of America, no 1 des banques commerciales : − 31,9 %

* JP Morgan Chase, no 2 : − 18,3 %

* Wells Fargo, no 3 : − 13,1 %

* Citigroup, no 4 : − 66,9 %

* Wachovia, no 5 : − 78,5 %

* Washington Mutual, no 1 des caisses d'épargne : − 94,4 %

* Zions Bancorp, banque régionale appartenant à l'Église mormone : − 47,4 %

* First Horizon National, banque régionale, principale banque du Tennessee : − 61,2 %

* National City, banque régionale, principale banque de l'Ohio : − 83,5 %.

Washington Mutual serait victime d'une saisie conservatoire le 26 septembre, soit onze jours à peine après ce sombre instantané, les dépôts de ses clients étant rachetés par JP Morgan Chase. Trois jours plus tard, le 29 septembre, c'était au tour de Wachovia de disparaître, rachetée par Citigroup. Ici aussi, le gouvernement américain intervenait d'une manière inédite pour soutenir l'opération : la FDIC, qui garantit les dépôts des clients des banques commerciales américaines, jouerait un rôle d'assureur en garantissant – en échange d'une prime constituée d'actions privilégiées de Citigroup et de warrants s'élevant à 12 milliards de dollars – la plus grande part des avoirs de Wachovia, estimés à 312 milliards de dollars ; la responsabilité financière de Citigroup ne porterait que sur les 42 premiers milliards de pertes essuyés sur ce portefeuille. On apprenait cependant quatre jours plus tard, le 3 octobre, que cette opération compliquée était annulée et que Wells Fargo rachetait Wachovia.

La dépréciation de son titre de 47 % pour une banque régionale telle que Zions Bancorp pouvait sembler relativement bénigne si on la comparait avec la baisse de près de 67 % subie par l'action de Citigroup ; mais ç'aurait été ignorer la pression qu'une telle déperdition exerçait sur son cost of funds (le taux dont elle doit s'acquitter quand elle emprunte et qui reflète le risque de crédit qu'elle présente, tel que perçu par ses contreparties). Dans le contexte de l'automne 2008, ce taux avait atteint pour elle le niveau de 12 à 15 %, taux qu'elle ne pourrait en aucun cas répercuter sur celui qu'elle exigerait de ses propres clients. Le même raisonnement s'appliquait a fortiori à First Horizon National et à National City, figurant sur notre liste, tout comme à une multitude d'autres banques régionales qui se trouvaient encore moins bien loties.

Au cours du second semestre 2008 et de l'année 2009, les banques américaines allaient devoir renouveler leur dette à moyen terme à hauteur de 800 milliards de dollars. Dans le contexte du tarissement du crédit qui s'était instauré depuis l'été 2007, elles ne pourraient le faire qu'à des taux prohibitifs : de 7 à 9 % plus élevés que le London Interbank Offered Rate (LIBOR) à deux ans. Il n'existait pour elles qu'une alternative : soit tenter une recapitalisation qui, dans les conditions qui étaient les leurs, avec une action au cours sérieusement déprécié, signifierait une dilution considérable des actions déjà émises, les amateurs risquant alors d'être extrêmement rares ; soit vendre des actifs. Leur sort paraissait donc malheureusement scellé.

6. LES GOVERNMENT-SPONSORED ENTITIES

Ce qu'on ne sait peut-être pas assez à propos des Countrywide et des IndyMac, ces géants du mortgage – du crédit immobilier américain – dont les noms se conjuguent aujourd'hui au passé, c'est que la crise des subprimes fut initialement accueillie par leurs dirigeants comme une bénédiction.

Le propos était confiant dans les conversations improvisées d'Angelo Mozilo avec les employés de Countrywide, à Calabasas ou Thousand Oaks, ou dans l'adresse mensuelle prononcée par Mike Perry dans la grande cour du siège de la firme, à Pasadena, autre banlieue de Los Angeles. Une crise comme celle-ci, disaient-ils, permettra de se débarrasser des dinosaures : un grand nombre de nos concurrents disparaîtront sans doute, mais notre propre compagnie se trouve dans une situation privilégiée pour tirer parti de la situation, et nous émergerons, triomphants, avec, au bout du tunnel, une part de marché renforcée. Mozilo et Perry étaient, je n'en doute pas, de bonne foi. Il est vrai qu'il existe, pour tout établissement de crédit, deux leviers d'affirmation de sa puissance : le premier et le plus évident est la marge bénéficiaire, le profit réalisé sur chaque prêt individuel, combinaison du taux d'intérêt qui sera perçu à l'avenir et de la commission (les « frais » divers) qui est, elle, perçue

©Fayard

immédiatement ; le second est le multiplicateur que constitue le nombre de transactions, et que la part de marché exprime dans un cadre concurrentiel.

L'espoir d'Angelo Mozilo était-il déraisonnable quand on était, comme lui, président de Countrywide, numéro un du financement de l'immobilier résidentiel aux États-Unis, c'est-à-dire automatiquement le numéro un mondial dans ce secteur ? Pas du tout : il était au contraire entièrement justifié.

Ce que personne n'imaginait, à l'époque, c'est que l'ensemble des établissements indépendants de financement de l'immobilier américain, toutes les mortgage banks, serait emporté par la bourrasque. Les plus faibles, ceux du secteur subprime, disparurent dès la fin 2006. Les prêteurs subprime étaient sans doute riches, mais leur richesse reposait sur la base la plus fragile qui soit : sur le fait que les pauvres – leur fonds de commerce – sont toujours très nombreux.

Malheureusement, la fortune des pauvres résidait alors dans la planche à billets que constituait leur logement dans un environnement de "bulle" de l'immobilier, et la stagnation du prix des maisons qui intervint lorsque les nouvelles recrues vinrent à manquer, fin 2006, suffit à les emporter comme feuilles mortes au vent d'automne. Les établissements de crédit moyennement dotés disparurent peu après, au cours des six premiers mois de 2007. Les plus riches, enfin, dans les six derniers mois de la même année.

Le 11 janvier 2008 marqua la fin de Countrywide, racheté dans la précipitation par Bank of America, une grande banque commerciale. IndyMac n'eut pas le temps d'être racheté par qui que ce soit : victime d'une panique bancaire, il fut saisi six mois plus tard, le 11 juillet, à la veille d'un week-end, et quand la banque rouvrit, le lundi suivant, une épithète avait été ajoutée à sa raison sociale : IndyMac "Federal" Bank, propriété désormais du gouvernement américain.

Daniel H. Mudd, PDG de Fannie Mae, et Richard F. Syron, PDG de Freddie Mac jusqu'au 7 septembre 2008, ont dû penser comme Mozilo et Perry alors que le secteur privé du crédit immobilier partait en fumée : "S'il n'en reste qu'un, je serai celui-là ! », et « Quelle aubaine pour ma part de marché !"

Historique

Fannie Mae (jeu de mots sur FNMA, initiales de Federal National Mortgage Association) et Freddie Mac (jeu de mots plus laborieux encore sur FHLMC, initiales de Federal Home Loan Mortgage Corporation) constituent ce qu'on appelle aux États-Unis les government-sponsored entities (GSE), les organismes officiels de promotion du prêt au logement. Fannie Mae fut créée en 1938 par l'État fédéral et partiellement privatisée trente ans plus tard. Freddie Mac fut créé en 1970 sur le même modèle, essentiellement pour donner à Fannie Mae un concurrent dans un environnement où son monopole commençait à faire problème.

Les GSE émettent des residential mortgage-backed securities (RMBS), des titres constitués en reconditionnant sous forme d'une obligation unique quelques milliers de prêts au logement individuel, selon un processus appelé "titrisation". Les GSE se voient également appeler agencies, les "agences". J'ai eu l'occasion d'examiner longuement leur cas dans des ouvrages précédents .

Les établissements de financement privés, banques commerciales et caisses d'épargne – tous, comme nous l'avons vu, récemment décédés –, étaient appelés par contraste : non-agencies.

GSE et titrisation

L'évolution récente semblait donner raison à messieurs Mudd et Syron dans leurs rêves de parts de marché. Durant les premières années du troisième millénaire, années de la "bulle" immobilière, les non-agencies avaient envahi le domaine de la titrisation des prêts hypothécaires de l'immobilier résidentiel américain. Lorsque la "bulle" éclata, à la fin de 2006, les agencies prirent le relais du secteur non-agencies en pleine déconfiture. Les années 2000 à 2006 avaient signifié pour Fannie et Freddie une longue érosion de leur position dominante : une chute les faisant passer des 78 % qu'ils représentaient à eux deux dans la titrisation du crédit immobilier en 2003 à 45 % en 2006. La crise aidant, leur part avait amorcé une remontée fulgurante, passant de 72 % en 2007 à 97,6 % au mois de mars 2008, les non-agencies étant désormais sur la touche.

Je représente cette évolution sous la forme de deux graphiques . L'échelle de temps connaît un ralenti au fur et à mesure que l'on se déplace vers la droite : les données sont en effet annuelles jusqu'en 2006, pour devenir trimestrielles en 2007, enfin mensuelles en 2008.

Le premier graphique représente le volume global (en millions de dollars) du secteur de la titrisation des prêts hypothécaires résidentiels aux États-Unis.

©Fayard

Le second graphique représente, en pourcentage, la part respective qui revient aux agencies, Fannie Mae et Freddie Mac, et aux banques commerciales et caisses d'épargne regroupées sous l'étiquette non-agencies.

On observe que les banques commerciales et caisses d'épargne, qui faisaient jeu égal avec Fannie Mae et Freddie Mac de 2004 jusqu'à la fin du premier trimestre 2007, ont ensuite été pratiquement éliminées du secteur de la titrisation des prêts hypothécaires aux États-Unis.

Sur les 12 000 milliards de dollars que représente le marché du crédit immobilier résidentiel américain, la titrisation se monte à 5 000 milliards, soit 42 % du total. Bien qu'elle n'en constitue donc que moins de la moitié, la titrisation en est en réalité la partie vive : la part "liquide", celle qui peut aisément s'échanger sur un marché secondaire organisé où le prix des titres – les RMBS – est coté en continu. Le reste est parqué sous la forme de prêts individuels, pratiquement inéchangeables, dans le portefeuille de banques régionales de faible taille.

Les deux GSE se partageaient désormais la partie à proprement parler négociable du crédit immobilier américain dans sa quasi-totalité. Mais là où le marché les poussait dans leurs retranchements, comme il l'avait fait avant elles avec Countrywide et IndyMac, c'était dans la deuxième composante de l'équation : dans la marge bénéficiaire. Car l'immobilier américain était désormais emporté par un maelstrom, une spirale descendante qui n'épargnerait pas davantage les agencies qu'elle n'avait épargné les non-agencies.

La raison en était simple : les actifs de Fannie Mae et Freddie Mac étaient des prêts que leurs emprunteurs ne pouvaient plus honorer parce qu'ils avaient acheté leur logement dans une perspective spéculative, et que, pour rester à flot dans leurs mensualités, il aurait fallu que l'immobilier résidentiel s'apprécie de manière constante . Les maisons que les banques saisissaient venaient grossir l'inventaire déjà existant et contribuaient à déprécier encore davantage le parc immobilier. Le logement constituait la garantie du prêt pour l'organisme prêteur, et les GSE se retrouvèrent bientôt à la tête d'une combinaison cauchemardesque de crédits au recouvrement de plus en plus problématique et d'habitations saisies en nombre sans cesse croissant alors même que leur valeur plongeait.

S'il est concevable qu'Angelo Mozilo ou Mike Perry aient nourri des doutes sur la manière dont la crise traiterait leur firme, ce n'aurait pas dû être le cas de Daniel H. Mudd et de Richard F. Syron : "too big to fall", disait-on en effet de Fannie Mae et de Freddie Mac. Trop grosses pour tomber, trop grosses et surtout trop proches du pouvoir – du cœur de l'État américain lui-même, malgré la semi-privatisation de 1968 improvisée par le président Lyndon Johnson pour éliminer un poste budgétaire encombrant à une époque où le coût de la guerre du Vietnam commençait à grever lourdement les finances de la nation.

Les GSE et la garantie du gouvernement américain

Les GSE ont été entraînées en 2008 dans un processus que l'on pourrait qualifier de "Bear Stearnisation" pour souligner le parallèle entre leur sort et la période de dégradation de sa condition que connut la banque d'affaires Bear Stearns avant que sa chute brutale, en l'espace de quelques jours, ne débouchât sur son sauvetage in extremis en mars de la même année.

La seule différence serait celle-ci : il n'était pas couru d'avance que les autorités américaines viendraient au secours d'une banque d'investissement, alors qu'on répétait depuis des dizaines d'années que, étant donné les 5 000 milliards de dollars de crédits immobiliers que garantissent ou possèdent aujourd'hui les GSE, l'Oncle Sam ne les laisserait jamais – au grand jamais – tomber. On répète en effet depuis leur création que les government-sponsored entities seraient traitées, le cas échéant, comme des entreprises publiques, et, à ce titre, sauvées par l'administration si elles venaient à se révéler insolvables : elles bénéficieraient autrement dit de la "garantie implicite" du gouvernement américain. Mais il s'agissait là de rien de plus que du résultat d'un raisonnement ou bien d'une rumeur, rumeur qu'Alan Greenspan, à l'époque où il était président du conseil des gouverneurs de la Federal Reserve Bank, tenta à de nombreuses reprises de dissiper, en vain.

Les événements

Une "drôle de crise" vous fait entrer dans l'ère du mensonge : les comptes des établissements financiers sont désormais truqués avec la bénédiction tacite des régulateurs ; les "bonnes nouvelles" sont distillées à intervalles réguliers par des vedettes ou des anonymes. Le 10 juillet 2008, Henry Paulson, le secrétaire au Trésor américain, déclarait encore que tout allait bien pour Fannie et Freddie. Il emboîtait le pas à M. James Lockhardt, patron de l'Office of Federal Housing Enterprise Oversight (OFHEO), l'organisme de tutelle des GSE, qui affirmait que leur solvabilité était à l'abri de tout reproche.

Ce qui n'empêcha pas les autorités financières américaines de se précipiter au secours de Fannie Mae et de Freddie Mac, trois jours plus tard, le 13 juillet donc. Elles le firent avec un bel ensemble : la Federal Reserve, le Trésor, la Fed de New York, et déclarèrent – comme dans le cas du sauvetage de Bear Stearns, avant l'ouverture de la Bourse de Tokyo – que d'importantes mesures allaient être prises, tout en laissant dans le flou en quoi exactement ces mesures consisteraient.

©Fayard

L'optimisme était aussitôt revenu : la Bourse de New York affichait à l'ouverture un bond à la hausse, les actions de Fannie Mae et de Freddie Mac grimpaient de plus de 30 %. Puis l'on se mit à réfléchir, et, à la clôture, les cours étaient repartis à la baisse, celui de Fannie Mac ayant perdu 5,07 % de sa valeur par rapport au vendredi 11, et celui de Freddie Mac, 8,26 %. On a réfléchi et on a dû penser que tous ces beaux discours revenaient à dire aux GSE : "Non, Jeff, t'es pas tout seul !", mais qu'à part ça, de leur point de vue, pas grand-chose n'avait changé.

Le 13 juillet 2008, les Américains renationalisèrent donc officiellement les government-sponsored entities, Fannie Mae et Freddie Mac, même si l'on préfère éviter ici ce vocable en raison de ses relents supposés de "socialisme". Que ses dirigeants en soient ou non conscients, le fait est que le système économique américain a basculé dans la social-démocratie. En quittant en masse le navire, les actionnaires des GSE devaient montrer, eux, au cours des semaines suivantes, que leur opinion était faite.

Le 16 juillet 2008, les actions des government-sponsored entities reprenaient leur plongée : Fannie Mae et Freddie Mac perdirent à la Bourse de New York plus du quart de leur valeur en une seule séance : – 27,34 % pour l'une, – 26,02 % pour l'autre. Le message était clair : le secrétaire au Trésor américain, Henry Paulson, et le patron de la Fed, Ben Bernanke, avaient beau répéter que tout serait fait pour épauler les GSE, les investisseurs étaient convaincus que la nationalisation larvée intervenue trois jours auparavant se concrétiserait rapidement par une nationalisation pure et simple – dont ils feraient les frais.

Le "bazooka" de M. Paulson

Le 30 juillet, les choses prirent un tour plus dramatique : une loi fut votée à une forte majorité (272 voix contre 152 à la Chambre des représentants, 72 contre 13 au Sénat), transformant la garantie "implicite" des GSE en garantie "explicite" – du moins pour une durée de dix-huit mois. Si Fannie Mae et Freddie Mac devaient désormais tomber, ce serait le bon renom de l'État américain lui-même qui s'en trouverait entaché – ce qu'on désigne en finance par les vilains mots de "risque réputationnel", dont les conséquences sont sévères en termes de coût de futurs financements. La nouvelle législation, promulguée par le président Bush le 30 juillet, donnait autorité au secrétaire au Trésor, pour une période de dix-huit mois, d'accorder à Fannie Mae et Freddie Mac tous prêts d'urgence qui pourraient se révéler nécessaires à leur bon fonctionnement, et de prendre, au nom du gouvernement fédéral, des participations dans le capital des GSE pour soutenir leur activité. La loi leur créait également une nouvelle autorité de tutelle en remplacement de l'OFHEO : la Federal Housing Finance Agency.

Paulson qualifia la loi promulguée – à son corps défendant – par le président Bush de "bazooka". Il entendait suggérer par ce terme qu'il s'agissait d'une arme de dissuasion : si puissante que son seul nom ferait trembler et qu'il ne serait jamais nécessaire d'y recourir.

L'opinion d'Alan Greenspan

Alan Greenspan déclara dans une interview qui parut un mois plus tard, dans le Wall Street Journal daté du 14 août : "Nous avions là une occasion rêvée de traiter comme il convenait un modèle fondamentalement vicié, qui privatise les profits et socialise les pertes, ce qui peut se tolérer d'un point de vue fiscal quand il est question de petites sommes, mais qui est intolérable quand on parle de milliers de milliards de dollars."